Национальный банк Украины в этом году возобновил проект собственной цифровой валюты и надеется запустить Е-гривну до 2025 года.

Процесс уже рассказывал, что такое цифровые валюты центробанков и как они угрожают мировому порядку. Сегодня мы проанализируем, какой будет цифровая валюта НБУ, в чем плюсы и минусы Е-гривны и что о ней думают эксперты.

Е-гривна: НБУ в мировом тренде

Нацбанк Украины начал изучать возможность выпуска собственной CBDC еще в 2016 году — одним из первых центробанков в мире — и сейчас е-гривна является одним из элементов стратегии НБУ до 2025 года.

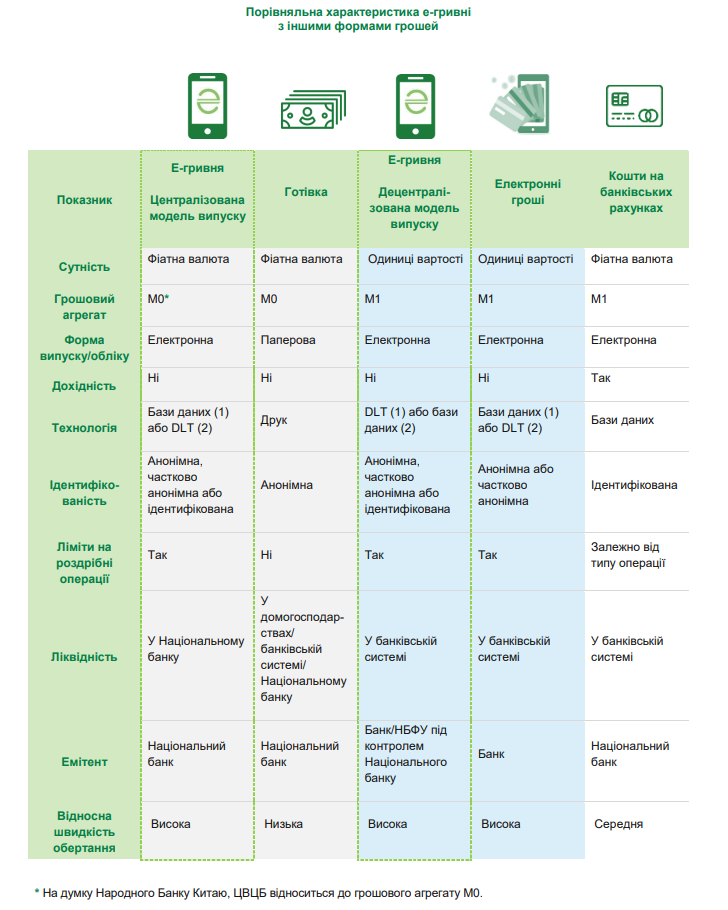

Сейчас известно, что е-гривна будет обмениваться 1 к 1 к наличной и безналичной национальной валюте. По децентрализованной модели (когда цифровую валюту выпускать только центробанк) Е-гривна получит денежный агрегат M0, а по децентрализованной (когда CBDC смогут эмитировать коммерческие банки и финучреждения под контролем НБУ) — М1.

Платить е-гривной можно будет как угодно — через смартфоны и компьютеры, а сама ЦВЦБ НБУ будет работать на базе блокчейна.

Как тестировали Е-гривну

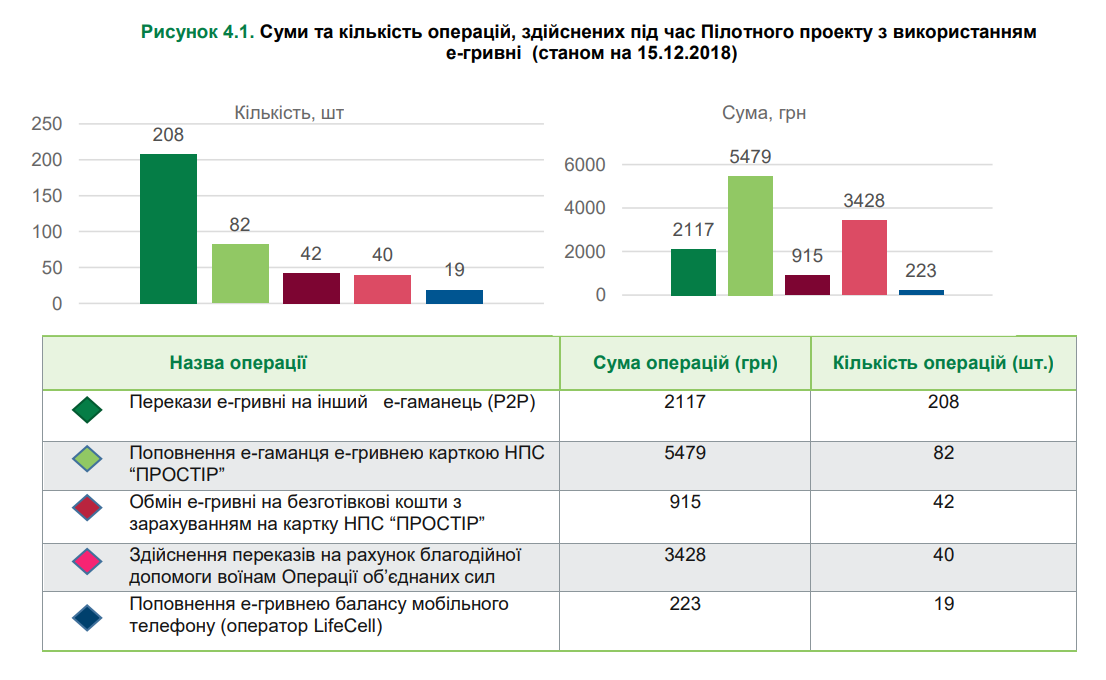

В 2018 году НБУ провел испытания е-гривны, однако оно не было таким массовым, как у китайского цифрового юаня. Регулятор выпустил всего 5443 е-гривны, а тестировать ее могли только сотрудники Нацбанка и участники платежного рынка.

Е-гривну использовали в мобильном приложении и браузере, проводили Р2Р переводы, торговые операции, пополняли счет мобильного и давали благотворительные взносы, а также обменивали е-гривну на безналичные деньги на карточках ПРОСТІР.

По результатам тестирования НБУ пришел к таким выводам:

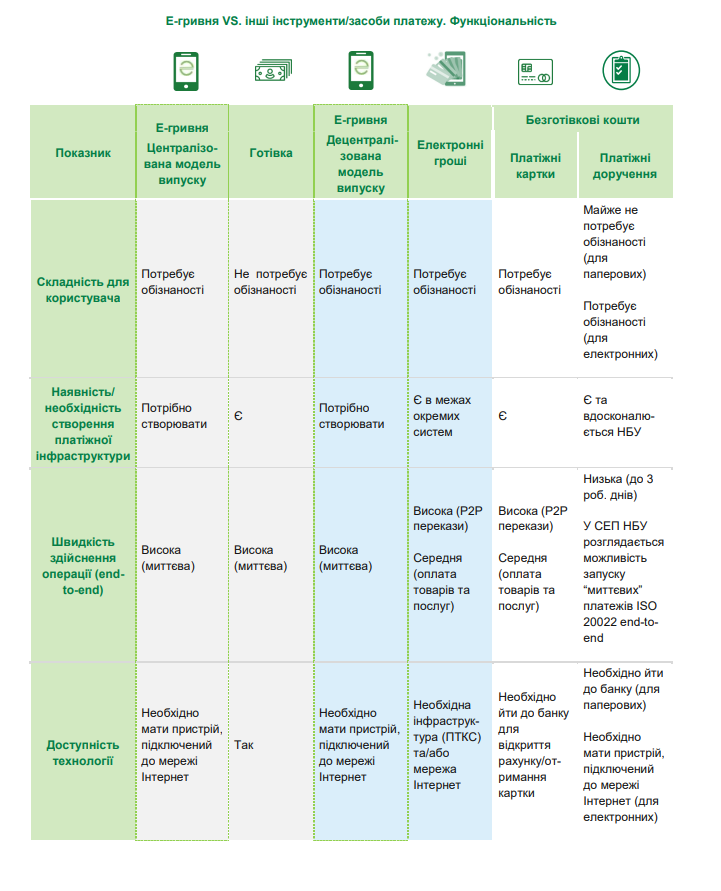

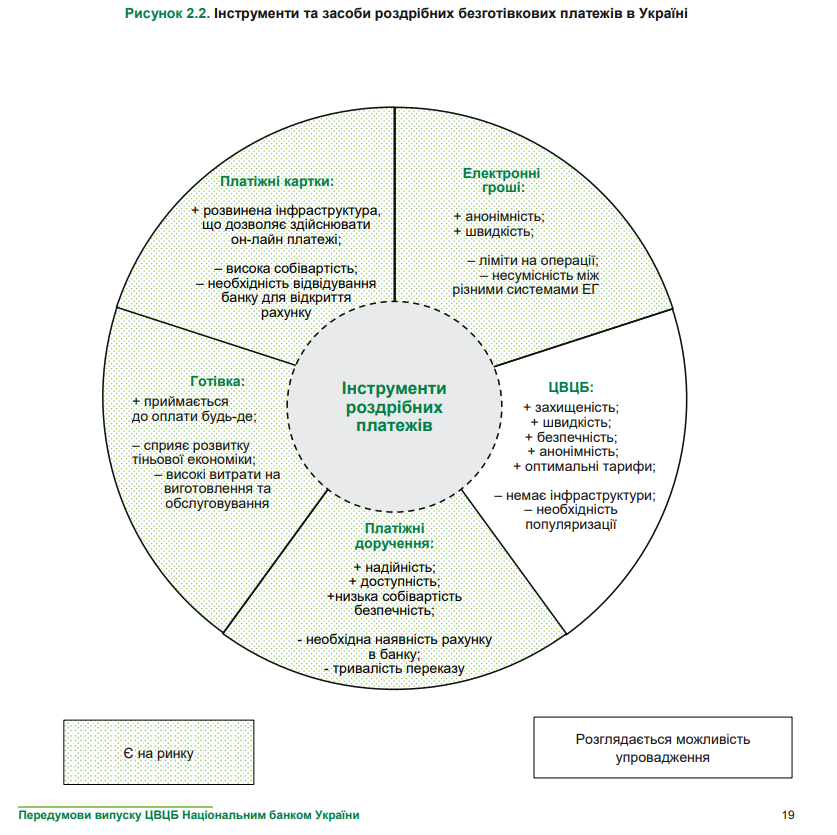

- Е-гривна может стать альтернативой существующим инструментам розничных платежей (наличности, платежным поручением и карточкам и электронным деньгам

- Е-гривну можно рассматривать как disruptive technology («подрывные инновации»), которая потенциально может существенно изменить экосистему платежного рынка и перераспределить роли участников

- запуск е-гривны требует много средств и времени на модернизацию платежной инфраструктуры и популяризацию электронной гривны среди населения.

- в случае централизованной модели выпуска е-гривны главные преимущества блокчейна остануться незадействованными.

Е-гривна сегодня

Сегодня проектом Е-гривны активно занимаются НБУ и Министерство цифровой трансформации.

Минцифры уже нашло блокчейн для запуска Е-гривны — это будет платформа Stellar, и подписало меморандум с Stellar Development Foundation (SDF), которая сопровождает проекты на Stellar. Услугами SDF пользовались известные финтах-компании и техногиганты, в частности, IBM. Сейчас известно, что SDF начнет свою работу в Украине в августе 2021 года.

Сейчас НБУ изучает варианты использования CBDC и опрашивает участников рынка относительно 6 возможных use-case для Е-гривны.

Глава НБУ Кирилл Шевченко в интервью Интерфакс:

«Нужно найти use-case… найти, где уровень электронной гривны будет более полезным для граждан, участников рынка и государства. Мы прорабатываем наборы use-cases для Украины, определяем, где это будет полезным, запустили опрос»

Шесть вариантов использования Е-гривны

Опрос экспертов показал, что наибольший потенциал у цифровой валюты НБУ — использование для розничных платежей с функцией «программируемых» денег, а также осуществление операций по обмену виртуальных активов (например, криптовалют). Всего рассматривалось 6 вариантов применения е-гривны:

- Инструмент для розничных безналичных платежей (P2P, P2B, В2В) — альтернатива наличным деньгам, электронным деньгам, платежным поручением и платежным карточкам. По мнению НБУ, е-гривна имеет ряд преимуществ: защищенность (так как погашение и конечные расчеты гарантируются Нацбанком), мгновенные операции, безопасность и прозрачность.

- Инструмент для целевых социальных выплат (G2P) — е-гривна может содержать функционал программируемых (разумных) денег, которые можно тратить только на конкретные цели и в определенное время.

- Инструмент для расчетов по ценным бумагам и другим финансовым инструментам — е-гривна позволит проводить прямые и быстрые расчеты по ценным бумагам и другим фининструментами, в том числе и без участия банковской системы, что откроет рынок для небанковских финансовых учреждений.

- Инструмент для корпоративных платежей — функционал е-гривны сможет обеспечить быстрые «оптовые» платежи между финансовыми институтами в стране.

- Инструмент для трансграничных платежей — е-гривна может использоваться как инструмент для трансграничных оплат между юрлицами и/или физическими лицами. Такие операции будут обеспечиваться благодаря взаимодействию с другими центробанками.

- Подоходный финансовый инструмент — е-гривна имеет перспективы не только для хранения и использования средств, а и их накопления, в случае если на е-гривну начислять процент.

Преимущества Е-гривны: что изменится для пользователей

Введение е-гривны станет полезным как для государства, так и для украинцев. Главными плюсами е-гривны для пользователей, по мнению НБУ, будет простота использования, безопасность (ведь погашение и расчеты гарантирует регулятор) и скорость расчетов. Кроме того, е-гривна позволит значительно снизить стоимость комиссий по переводам благодаря блокчейну. Упадут и расходы на функционирование финансовой системы, поскольку цифровая валюта не требует выпуска наличности и ее инкассации.

")

Юрист Stron legal services Владислава Бондарчук в комментарии Фокус:

«Поддержка действующей монетарной системы — трудоемкий и затратный процесс. А по сравнению с классическими безналичными трансакциями использования цифровой валюты будет обходиться дешевле, а сама она станет более удобным, простым и быстрым способом расчета»

Среди других преимуществ е-гривны для государства — прозрачность финансовых операций населения, ведь НБУ будет контролировать и может отследить каждую е-гривну, упрощение сбора налогов, возможность оказывать адресную помощь населению и уменьшение коррупционных рисков при освоении бюджетных средств.

Международный валютный фонд уверен, что CBDC будут способствовать финансовой инклюзии, поскольку дадут доступ к финуслугам в регионах с неразвитой сетью банковских и других финансовых учреждений.

Есть риски

Несмотря на все преимущества цифровых валют центральных банков CBDC имеют и ряд рисков. Национальный банк Украины выделяет следующие:

- риск потери центробанком способности эффективно влиять на макроэкономические, в частности, инфляционные процессы, из-за изменения роли банков

- возможна потеря банками функции создания кредитных денег и соответственно изменения эффективности каналов денежного предложения в финансовой системе

- риск массового использования е-гривны, эмитированной НБУ, может вызвать переток ликвидности из банковской системы в Нацбанк. При больших объемах денежных потоков банки и банковская система может остаться без средств, неликвидной.

- технологические риски, связанные с использованием блокчейна и интернета.

Глава НБУ (2018-2020) Яков Смолий:

«Цифровая валюта центробанка для широкой общественности потенциально может полностью изменить ландшафт банковской системы. Для населения это фактически — как иметь счет непосредственно в центробанке. Следовательно, банковская система может перестать быть главным финансовым посредником, если большая часть населения перейдет на использование цифровой валюты центробанка вместо наличных и банковских счетов»

Впрочем, эксперты не предсказывают большой спрос на е-гривну среди населения, по крайней мере, в первое время. Причина в том, что механизм расчетов цифровой валютой не слишком отличается от классических безналичных платежей. Массовость е-гривны может вызвать только наличие льгот и бонусов для пользователей ЦВЦБ НБУ.

Самым сложным во внедрении е-гривны станет не только построение банковской инфраструктуры для ее внедрения и обращения, а и технологическая составляющая — покрытие Украины интернетом для доступа пользователей, а также просветительская работа среди населения — как пользоваться е-гривной. Несмотря на эти вызовы, НБУ настроен максимально оптимистично и прогнозирует запуск электронной гривны уже через несколько лет.