Сегодня в Киеве проходит профильная fintech-конференция «OpenEcoPay 2020: открытая экосистема цифровых платежей». Редакция «Процесса» рассказывает о самых интересных докладах конференции прямо из конференц-зала.

Открывал конференцию доклад главы департамента платежных систем Национального Банка Украины Алексея Шабана. Его доклад назывался «Концептуальные изменения в регулировании украинского платежного рынка». Главным образом он был посвящён проекту закона «О платежных услугах». Он был презентован 31 января 2020 года и вынесен на публичное обсуждение. Поправки в него вносят банки, финансовые компании и профильные организации (например, Украинская ассоциация платежных систем, организовывавшая два публичных обсуждения по вопросу электронных денег).

Законопроект предусматривает изменения, касающиеся многих аспектов. Это эмиссия карт и выпуск электронных денег НФУ, НБУ как регулятор рынка, новые бизнес-модели и платежные услуги, лицензирование деятельности, защита пользователей и open banking.

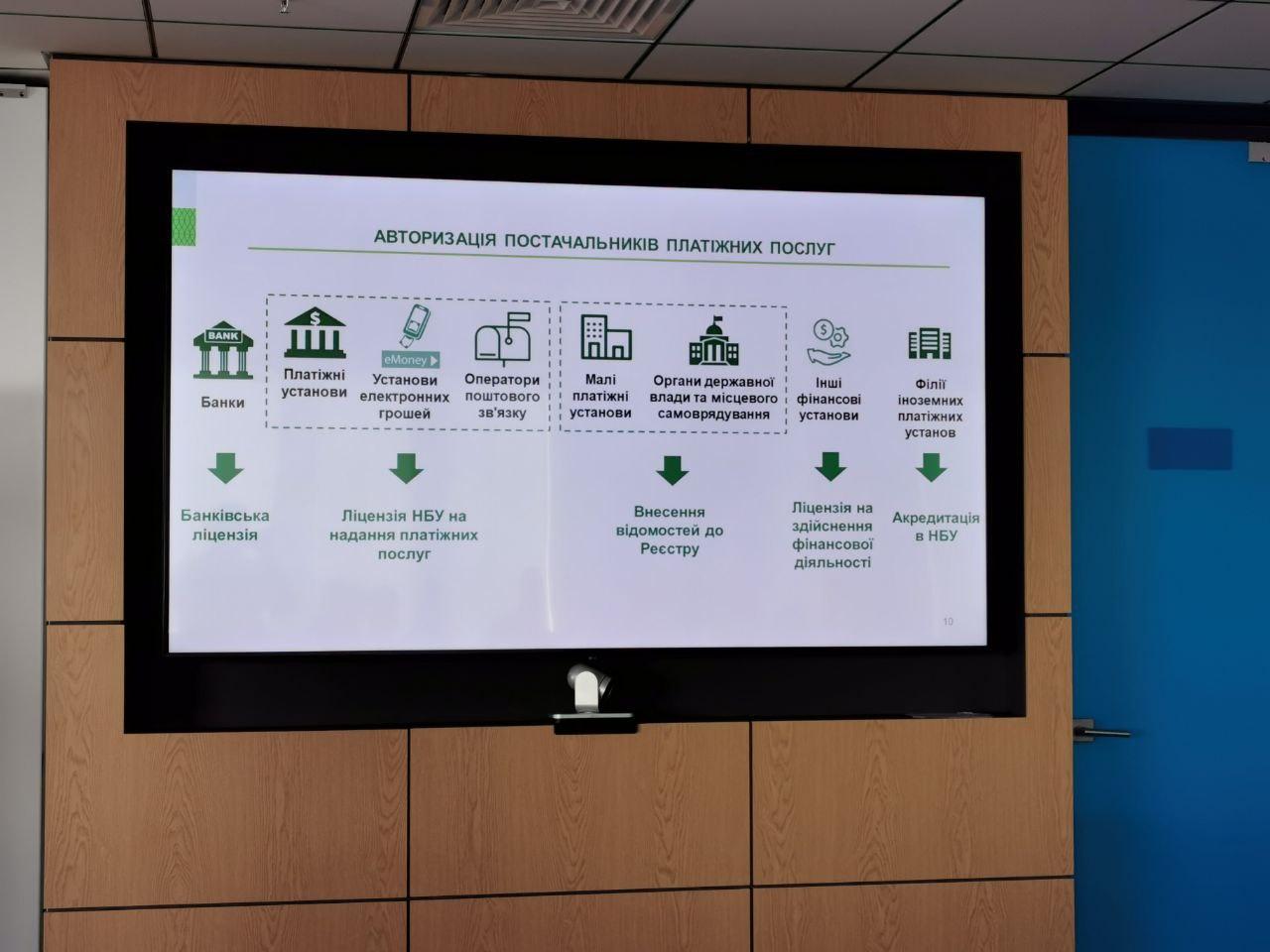

Регулятором рынка выступит НБУ: поставщики услуг на платежном рынке будут действовать по лицензии Нацбанка. Их поделят на девять категорий:

НБУ;

Банки будут открывать банковские счета и осуществлять все виды платежных услуг на базе банковской лицензии;

Почтовые операторы смогут оказывать финансовые платежные услуги, выпускать электронные деньги и открывать счета, не имея статуса финансового учреждения;

Поставщики нефинансовых платежных услуг будут работать по регистрации НБУ. Они будут предоставлять нефинансовые платежные услуги без статуса финучреждения;

Филиалы иностранных платежных учреждений будут работать на основе аккредитации НБУ и смогут предоставлять все виды платежных услуг и открывать платежные счета;

Платежные учреждения (НФУ), работающие на основе лицензии НБУ, будут иметь право предоставлять все виды платежных услуг и открывать платежные счета. У малых НФУ будут ограничения касательно некоторых услуг;

Учреждения электронных денег (НФУ), работающие на основе лицензии НБУ, осуществляют выпуск электронных денег и платежные операции с ними. Имеют право предоставлять все виды платежных услуг и открывать платежные счета;

Органы государственной власти смогут предоставлять отдельные виды платежных услуг без лицензии в пределах своей компетенции согласно профильному законодательству;

Прочие финансовые учреждения смогут предоставлять отдельные виды платежных услуг согласно профильному закону и лицензии на осуществление финансовой деятельности.

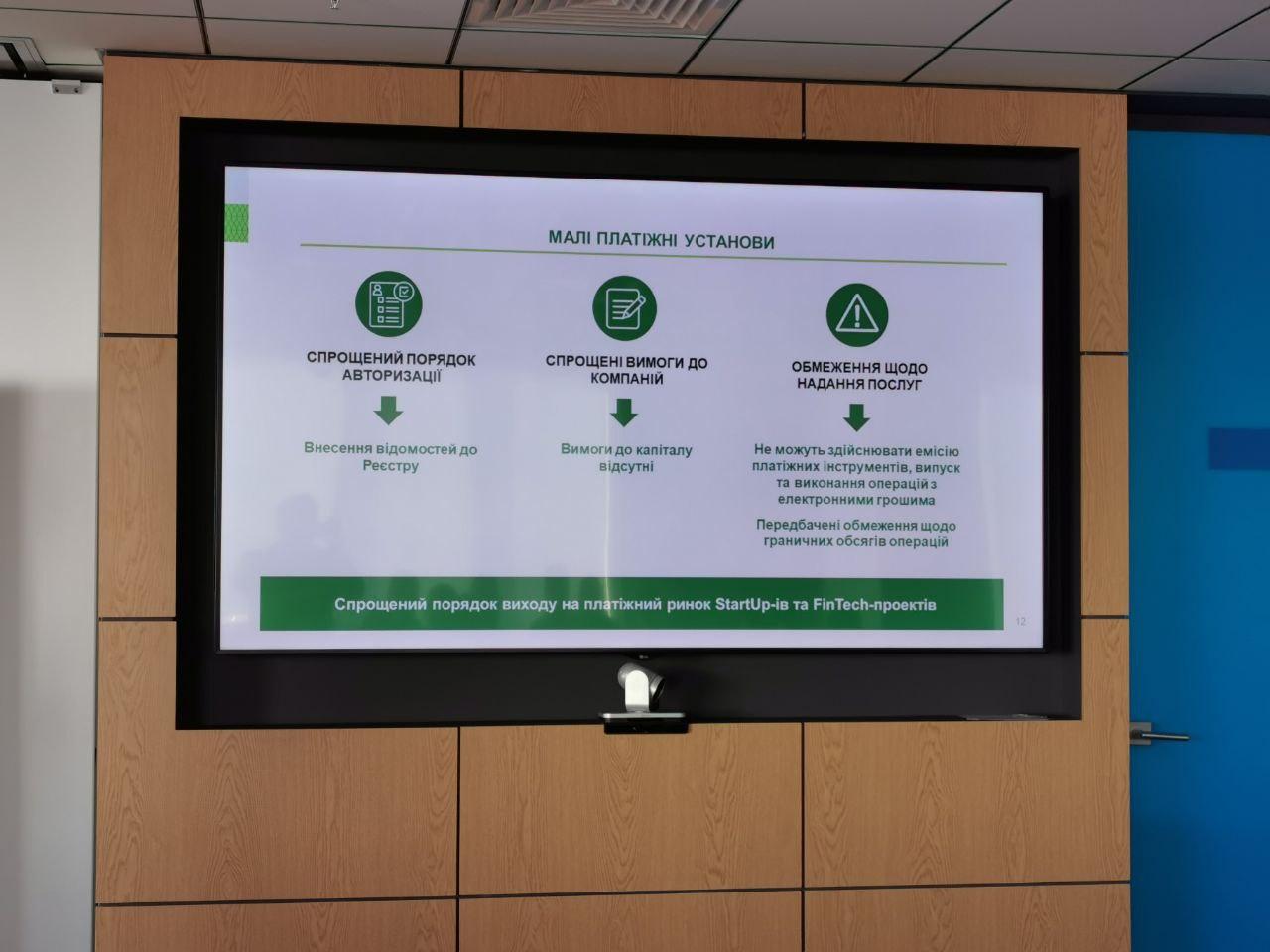

Стоит выделить малые платежные учреждения. Они получат упрощенный порядок авторизации через внесение ведомостей в реестр, к ним не будут предъявлять требования по капиталу. При этом они не смогут осуществлять эмиссию платежных инструментов, выпуск и выполнение операций с электронными деньгами. Предусмотрены также ограничения по предельным объемам операций.

Платежные услуги подразумевают два вида:

Финансовые

- Внесение средств на платежный счет;

- Снятие/списание средств с платежного счета;

- Перевод средств;

- Перевод средств за счет кредита;

- Эмиссия/эквайринг платежных инструментов;

- Денежные переводы;

- Эмиссия и выполнение платежных операций с электронными деньгами.

Нефинансовые

- Услуга инициирования платежа;

- Услуга предоставления консолидированной информации по платежному счету.

Фото: НБУ, «Процесс»