Національний банк України цьогоріч відновив проект власної цифрової валюти та сподівається запустити Е-гривню до 2025 року.

Процес уже розповідав, що таке цифрові валюти центробанків і як вони загрожують світовому порядку. Сьогодні ми проаналізуємо, якою буде цифрова валюта НБУ, у чому плюси та мінуси Е-гривні та що про неї думають експерти.

Е-гривня: НБУ у світовому тренді

Нацбанк України почав вивчати можливість випуску власної CBDC ще у 2016 році – одним із найперших центробанків у світі – і зараз е-гривня є одним із елементів стратегії НБУ до 2025 року.

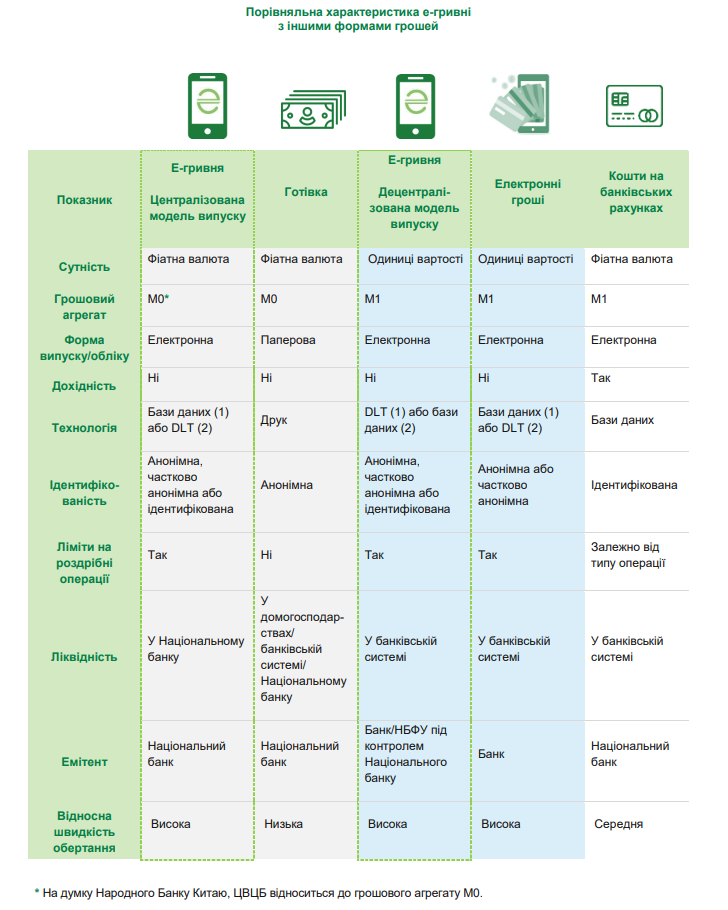

Зараз відомо, що е-гривня обмінюватиметься 1 до 1 до готівкової та безготівкової національної валюти. За децентралізованої моделі (коли цифрову валюту випускатиме лише центробанк) Е-гривня матиме грошовий агрегат M0, а за децентралізованої (коли CBDC зможуть емітувати комерційні банки та фіну станови під контролем НБУ) – М1.

Платити е-гривнею можна буде як завгодно – через смартфони і комп’ютери, а сама ЦВЦБ НБУ працюватиме на базі блокчейну.

Як тестували Е-гривню

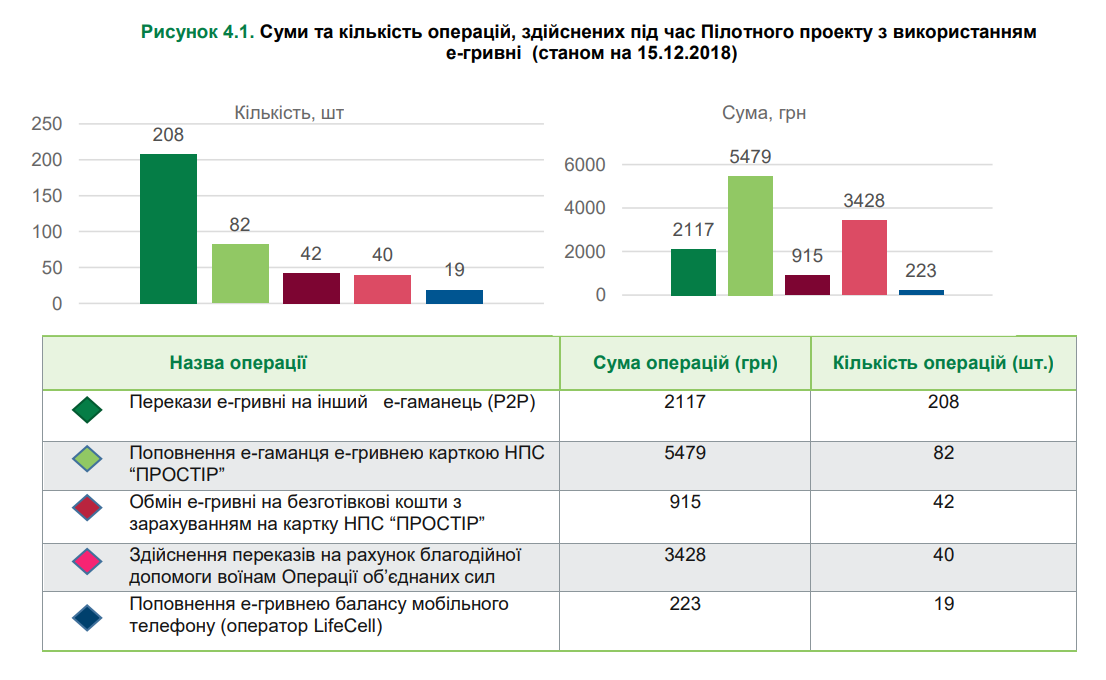

У 2018 році НБУ провів випробування е-гривні, проте воно не було таким масовим, як у китайського цифрового юаня. Регулятор випустив усього 5 443 е-гривні, а тестувати її могли лише працівники Нацбанку та учасники платіжного ринку.

Е-гривню використовували у мобільному додатку та браузері, проводили Р2Р перекази, торгові операції, поповнювали рахунок мобільного та давали благодійні внески, а також обмінювали е-гривні на безготівкові гроші на картках ПРОСТІР.

За результатами тестування НБУ дійшов до таких висновків:

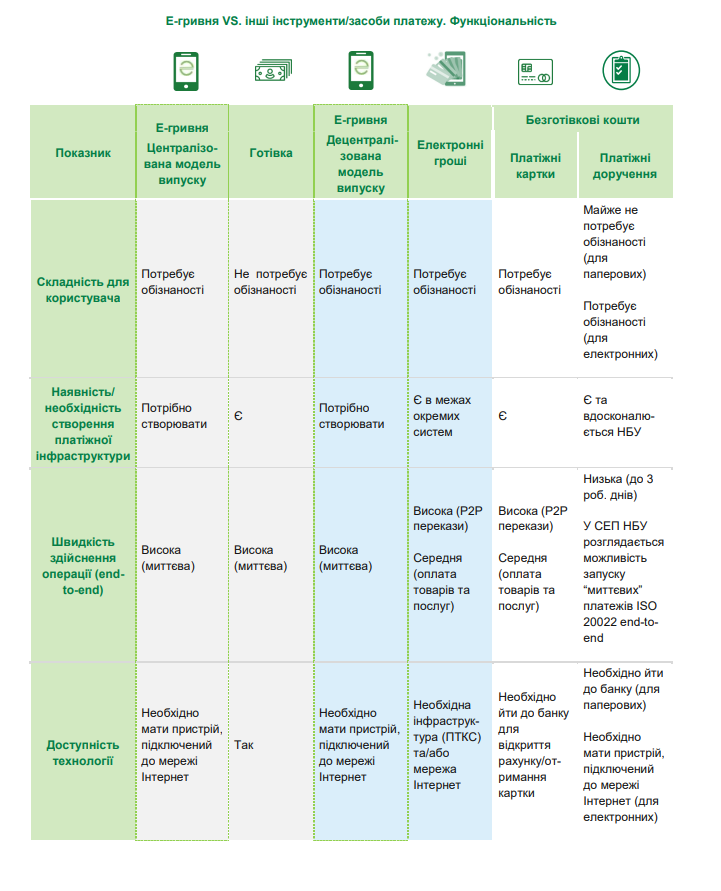

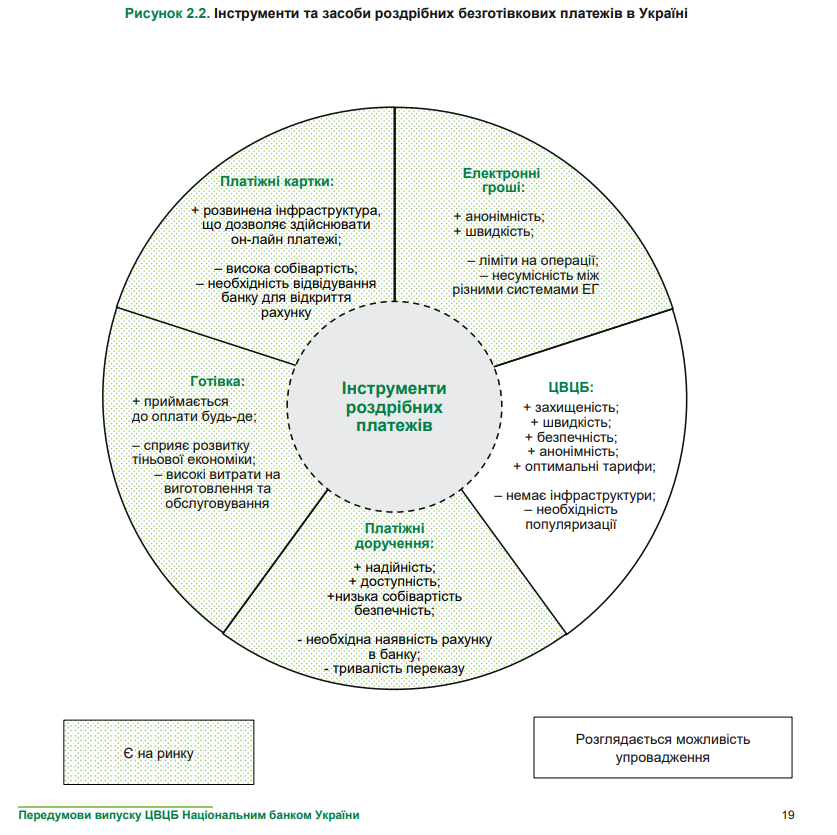

- Е-гривня може стати альтернативою існуючим інструментам роздрібних платежів (готівці, платіжним дорученням і карткам та електронним грошам)

- Е-гривню можна розглядати як disruptive technology («підривні інновації»), яка потенційно може суттєво змінити екосистему платіжного ринку та перерозподілити ролі його учасників

- запуск е-гривні потребує багато коштів та часу на модернізацію платіжної інфраструктури та популяризацію е-гривні серед населення.

- у разі централізованої моделі випуску е-гривні головні переваги блокчейну залишатимуться не задіяними.

Е-гривня сьогодні

Сьогодні проектом Е-гривні активно займаються НБУ та Міністерство цифрової трансформації.

Мінцифри уже знайшло блокчейн для запуску Е-гривні – це буде платформа Stellar, та підписало меморандум із Stellar Development Foundation (SDF), яка супроводжує проекти на Stellar. Послугами SDF користувались відомі фінтах-компанії та техногіганти, зокрема, IBM. Зараз відомо, що SDF почне свою роботу в Україні у серпні 2021 року.

Поки НБУ вивчає варіанти використання CBDC та опитує учасників ринку щодо 6 можливих use-case для Е-гривні.

Глава НБУ Кирило Шевченко в інтерв’ю Інтерфакс:

«Потрібно знайти use-case… знайти, де рівень електронної гривні буде більш корисним для громадян, учасників ринку та держави. Ми пропрацьовуємо набори use-cases для України, визначаємо, де це буде корисним, запустили опитування»

Шість варіантів використання Е-гривні

Опитування експертів показало, що найбільший потенціал у цифрової валюти НБУ – використання для роздрібних платежів із функцією «програмованих» грошей, а також здійснення операцій з обміну віртуальних активів (наприклад, криптовалют). Усього розглядалось 6 варіантів застосування е-гривні:

- Інструмент для роздрібних безготівкових платежів (P2P, P2B, В2В) – альтернатива готівці, електронним грошам, платіжним дорученням і платіжним карткам. На думку НБУ е-гривня має низку переваг: захищеність (бо погашення і кінцеві розрахунки гарантуються Нацбанком), миттєві операції, безпека та прозорість.

- Інструмент для цільових соціальних виплат (G2P) – е-гривня може містити функціонал програмованих (розумних) грошей, які можна витрачати лише на конкретні цілі та у визначений час.

- Інструмент для розрахунків з цінних паперів та інших фінансових інструментів – е-гривня дозволить проводити прямі і швидкі розрахунки по цінним паперам та іншим фінінструментам, зокрема і без участі банківської системи, що відкриє ринок для небанківських фінансових установ.

- Інструмент для корпоративних платежів – функціонал е-гривні зможе забезпечити швидкі «гуртові» платежі між фінансовими інститутами у країні.

- Інструмент для транскордонних платежів – е-гривня може використовуватися як інструмент для транскордонних оплат між юрособами та/або фізособами. Такі операції забезпечуватимуться завдяки взаємодії з іншими центробанками.

- Прибутковий фінансовий інструмент – е-гривня має перспективи не лише для зберігання та використання коштів, а і їх накопичення, у разі якщо на е-гривню нараховуватимуть відсоток.

Переваги Е-гривні: що зміниться для користувачів

Запровадження е-гривні стане корисним як для держави, так і для українців. Головними плюсами е-гривні для користувачів, на думку НБУ, буде простота використання, безпека (адже погашення і розрахунки гарантує регулятор) та швидкість розрахунків. Окрім того, е-гривня дозволить значно знизити вартість комісій з переказів завдяки блокчейну. Упадуть і витрати на функціонування фінансової системи, оскільки цифрова валюта не потребує випуску готівки та її інкасації.

Юрист Stron legal services Владислава Бондарчук у коментарі Фокус:

«Підтримка чинної монетарної системи — трудомісткий і витратний процес. А порівняно з класичними безготівковими трансакціями використання цифрової валюти буде обходитися дешевше, а сама вона стане більш зручним, простим і швидким способом розрахунку»

Серед інших переваг е-гривні для держави – прозорість фінансових операцій населення, адже НБУ контролюватиме та може відслідкувати кожну е-гривню, спрощення збору податків, можливість надавати адресну допомогу населенню і зменшення корупційних ризиків під час освоєння бюджетних коштів.

Міжнародний валютний фонд упевнений, що CBDC сприятиме фінансовій інклюзії, оскільки дасть доступ до фінпослуг у регіонах із нерозвиненою мережею банківських та інших фінансових установ.

Є ризики

Попри усі переваги цифрових валют центральних банків CBDC мають і низку ризиків. Національний банк України виділяє такі:

- ризик втрати центробанком здатності ефективно впливати на макроекономічні, зокрема, інфляційні процеси, через зміну ролі банків

- можлива втрата банками функції створення кредитних грошей і відповідно зміни ефективності каналів грошової пропозиції у фінансовій системі

- ризик масового використання е-гривні, емітованої НБУ може спричинити перетік ліквідності з банківської системи у Нацбанк. За великих обсягів грошових потоків банки і банківська система можуть залишитися без коштів, неліквідними.

- технологічні ризики, пов’язані із використанням блокчейну та інтернету.

Голова НБУ (2018-2020) Яків Смолій:

«Цифрова валюта центробанку для широкого загалу потенційно може повністю змінити ландшафт банківської системи. Для населення це фактично — ніби мати рахунок безпосередньо в центробанку. Відтак, банківська система може перестати бути головним фінансовим посередником, якщо більша частина населення перейде на використання цифрової валюти центробанку замість готівки та банківських рахунків»

Утім, експерти не пророкують великий попит на е-гривню серед населення, принаймні, у перший час. Причина у тому, що механізм розрахунків цифровою валютою не надто відрізняється від класичних безготівкових. Масовість е-гривні може спричинити тільки наявність пільг та бонусів для користувачів ЦВЦБ НБУ.

Найскладнішим у впровадженні е-гривні стане не лише побудова банківської інфраструктури для її впровадження і обігу, а і технологічна складова – покриття України інтернетом для доступу користувачів, а також просвітницька робота серед населення – як користуватись е-гривнею. Попри ці виклики, НБУ налаштований максимально оптимістично та прогнозує запуск е-гривні уже за кілька років.